La loi Le Meur, promulguée le 19 novembre 2023, bouleverse considérablement le paysage de la location meublée touristique en France. Cette réforme majeure, qui vise à encadrer un marché en forte expansion, introduit des changements substantiels pour les propriétaires et investisseurs : fiscalité remaniée, obligations administratives renforcées et restrictions d’exploitation. Dans ce contexte d’incertitude juridique, des modifications supplémentaires pourraient être adoptées prochainement. Nous vous invitons à la plus grande vigilance et vous tiendrons informés de toute évolution significative de cette législation déterminante pour votre activité.

La location meublée touristique, c’est quoi ?

Logement entièrement équipé

La location meublée touristique désigne la mise à disposition d’un logement entièrement équipé, avec tout le nécessaire pour y séjourner confortablement, contre rémunération.

Clientèle de passage

Ce type d’hébergement s’adresse exclusivement à une clientèle de passage qui n’y établit pas sa résidence principale, comme les touristes et voyageurs d’affaires.

Flexibilité et plateforme

Cette pratique, popularisée par des plateformes comme Airbnb, se distingue de la location traditionnelle par sa flexibilité et son caractère temporaire, avec des séjours allant de la journée au mois.

Une fiscalité moins attractive

Pour la location meublée non professionnelle (LMNP), deux régimes fiscaux sont applicables selon les recettes et la stratégie du propriétaire.

Régime du micro BIC

Se caractérise par sa simplicité : le propriétaire déclare l’intégralité des recettes encaissées sur lesquelles un abattement forfaitaire est appliqué, sans nécessité de justificatifs. Applicable lorsque les recettes sont inférieures à un seuil défini.

Régime du réel

Permet la déduction des charges réellement supportées (sur présentation de justificatifs) ou comptables (via l’amortissement du bien sans sortie effective de trésorerie).

Avantage fiscal actuel

Lors de la vente d’un bien en LMNP, les propriétaires bénéficient du régime des plus-values des particuliers (exonération totale de l’impôt sur le revenu après 22 ans de détention et des prélèvements sociaux après 30 ans). L’avantage fiscal est double : les amortissements pratiqués diminuent les résultats imposables pendant la période de location, et ne sont pas réintégrés dans le calcul de l’assiette de la plus-value au moment de la cession.

Changements à partir de 2025

Ces dispositions fiscales seront modifiées à compter des revenus encaissés en 2025 (à déclarer en 2026).

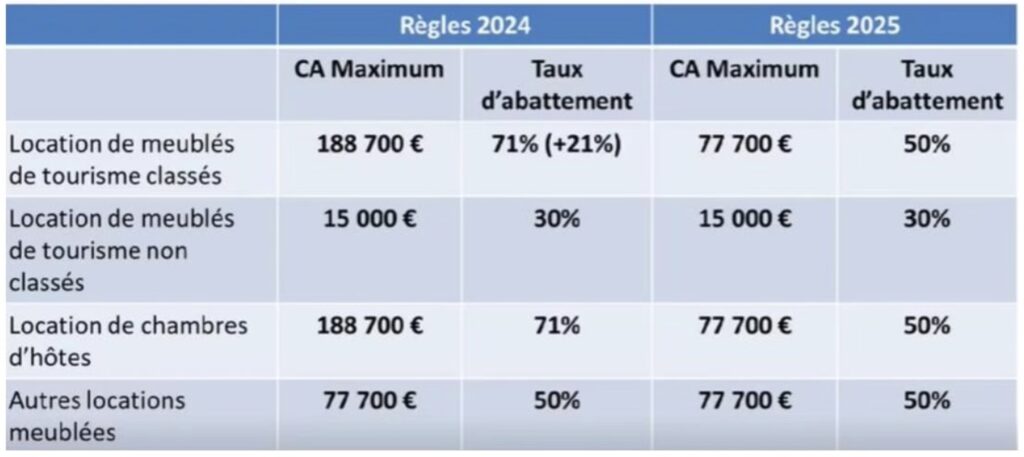

Des abattements et des seuils revus à la baisse pour les BIC

Le tableau ci-dessous présente de façon synthétique les modifications applicables aux recettes perçues à partir de 2025. Ces changements impactent significativement les abattements et seuils relatifs aux Bénéfices Industriels et Commerciaux (BIC).

Attention : Les nouveaux seuils, considérablement réduits, pourraient vous soumettre automatiquement au régime du réel alors que vous bénéficiiez jusqu’à présent du régime micro-BIC. Si vous vous trouvez dans cette situation, il est fortement recommandé de consulter un expert-comptable dans les meilleurs délais afin d’éviter toute sanction fiscale (amendes, réintégrations de revenus) et d’optimiser votre nouvelle situation fiscale.

La réintégration des amortissements pour le calcul de la plus-value à la revente

À compter de l’entrée en vigueur de la loi, les propriétaires devront désormais réintégrer les amortissements pratiqués annuellement lors du calcul de la plus-value immobilière.

Pour les contribuables soumis au régime réel, cette réintégration sera facilement identifiable grâce à la comptabilité. En revanche, pour ceux relevant du régime micro-BIC, l’administration fiscale appliquera automatiquement un amortissement fictif linéaire, réduisant ainsi le prix d’acquisition et augmentant mécaniquement la plus-value imposable. Cette mesure ne s’applique pas aux ventes de résidences seniors, étudiantes ou EHPAD qui bénéficient d’une exemption spécifique.

Le régime d’imposition des plus-values immobilières des particuliers reste néanmoins inchangé pour le moment. Les cessions demeurent soumises à l’impôt sur le revenu au taux de 19% ainsi qu’aux prélèvements sociaux de 17,2%, après application des abattements pour durée de détention à partir de la cinquième année révolue. Une surtaxe peut s’appliquer pour les plus-values excédant 50 000 euros.

Points clés

- Réintégration obligatoire des amortissements dans le calcul de la plus-value

- Méthode de calcul différenciée selon le régime fiscal (réel ou micro-BIC)

- Exonération de réintégration pour les résidences seniors, étudiantes et EHPAD

- Conservation du régime fiscal avantageux des plus-values des particuliers

De nouveaux freins à la location meublée touristique

Déclaration et autorisation préalable

Toute location meublée touristique, à l’exception de celle exercée dans une résidence principale (sauf cas particuliers), requiert au minimum une déclaration préalable auprès du maire de la commune concernée. Le non-respect de cette obligation expose le propriétaire à une amende pouvant atteindre 20 000 euros.

Communes soumises à autorisation

Dans certaines communes, une autorisation préalable est exigée en plus de la déclaration. Sont concernées : les communes de plus de 200 000 habitants, celles situées dans les départements de la petite couronne parisienne (92, 93, 94), ainsi que les municipalités ayant instauré cette obligation par délibération du conseil municipal (comme Menton, Le Cannet, etc.). Le non-respect de cette réglementation peut entraîner une sanction financière allant jusqu’à 100 000 euros.

L’obligation de DPE

Le Diagnostic de Performance Énergétique (DPE) est désormais obligatoire pour toute mise en location, y compris pour les résidences principales proposées occasionnellement en meublé touristique. Cette réglementation s’inscrit dans la transition énergétique du parc immobilier français. À compter du 1er janvier 2025, seuls les logements classés de A à E pourront être proposés à la location. Cette exigence sera renforcée au 1er janvier 2034, où seuls les biens affichant une performance énergétique comprise entre A et D seront autorisés sur le marché locatif. Les propriétaires doivent donc anticiper ces échéances pour réaliser les éventuels travaux de rénovation énergétique nécessaires à la mise en conformité de leur bien.

L’information obligatoire du syndic pour les biens en copropriété

Tout copropriétaire qui déclare un meublé de tourisme auprès de la mairie est tenu d’en informer le syndic de copropriété, y compris lorsqu’il s’agit de sa résidence principale. Cette démarche constitue une simple notification et non une demande d’autorisation. Toutefois, il est vivement recommandé de vérifier préalablement que le règlement de copropriété n’interdit pas expressément ce type d’activité commerciale.

Obligation d’information

Notification obligatoire au syndic pour toute déclaration de meublé touristique, quelle que soit la nature du bien.

Vérification préalable

Examen attentif du règlement de copropriété pour confirmer la compatibilité de l’activité locative touristique.

Statut de la démarche

Simple formalité déclarative ne nécessitant pas l’approbation formelle du syndic.

La limitation du nombre de nuitées pour les résidences principales

Auparavant, les propriétaires pouvaient louer leur résidence principale en meublé touristique dans la limite de 120 nuitées par an. La nouvelle législation permet désormais aux communes de réduire ce plafond à 90 nuitées annuelles. Cette mesure vise à limiter la pression sur le marché locatif traditionnel dans les zones touristiques tendues et à favoriser l’accès au logement pour les résidents permanents. Les propriétaires concernés doivent donc surveiller attentivement les délibérations municipales qui pourraient affecter leurs revenus locatifs saisonniers.

Des restrictions sur certaines constructions neuves

Les communes situées en zone tendue ou comptabilisant plus de 20% de résidences secondaires bénéficient désormais d’un outil juridique puissant : elles peuvent désigner, dans leur Plan Local d’Urbanisme (PLU), des zones spécifiques où toute nouvelle construction sera exclusivement réservée à un usage de résidence principale. Cette « servitude de résidence principale » doit impérativement être mentionnée dans les promesses et contrats de vente, ainsi que dans les baux d’habitation, sous peine de nullité juridique. Pour les propriétaires de ces biens, la location en meublé touristique demeure possible, mais strictement dans la limite réglementaire de 90 à 120 jours par an, selon les restrictions adoptées par la municipalité concernée.

Zones concernées

Communes classées en zone tendue ou comptant plus de 20% de résidences secondaires au sein de leur territoire.

Mise en œuvre

Identification précise dans le PLU des secteurs exclusivement destinés aux résidences principales.

Conséquences

Location touristique rigoureusement limitée à 90-120 jours annuels selon la réglementation municipale en vigueur.